僕は2020年の1月の頭に、ネオモバイル証券で株式投資を始めました。

昨今の景気や経済の急速な悪化を受けて、会社からの給与以外の収入の必要性を感じ、その一つとして捉えています。

ここ数か月、特に2月3月はネット証券の新規口座開設数が過去最高となったそうで、同じ様に考えた方もおられるのではないでしょうか。

投資を始める動機やタイミングは人により様々でしょうが、突き詰めれば金銭的な利益を得るため、ということになるでしょう。

投資未経験の方がいきなり全財産を投資する、という事はあまりないと思います。そして最近のネット証券では、手軽に少額から投資を始める事が出来ます。

まずはリスクを抑えた少額の投資で経験を積む事は重要だと思いますが、少額であるからにはあまりリターン、利益に過剰な期待は出来ません。

それでは少額投資に意味はないのでしょうか。

僕は少額から投資を始める事には、金銭的な利益を得ること以外にもメリットがあると考えています。

投資を始める事で得られるメリットの一つとして、『金利の感覚』が身に付く、という事が挙げられると思います。

配当利回り重視の投資スタイル

株式投資のスタイルには様々なものがありますが、僕は株式を保有することで得られる配当金を、利益のメインとしたスタイルを取っています。

このスタイルで重要なのが『配当利回り』です。

例えば一株当たりの年間配当金が20円の銘柄ならば、現在株価が1000円の場合、(20円÷1000円)で配当利回りは2%という事になります。

各企業で配当金の額も株価も様々なので、配当利回りも銘柄ごとに変動します。この数値は、証券会社や株式投資のサイト等で確認出来ます。

一般的には3.75%以上の配当利回りが高配当とされる事が多いようです。

僕のポートフォリオは、現在様々な業界の50銘柄で構成されています。

ポートフォリオとは『保有銘柄の組み合わせ』と考えれば良いと思います。

僕のポートフォリオの配当利回りは今のところ3%台で、5%を目指しています。

5%の配当利回りの場合、100万円の株式保有で、年間5万円の配当という事になります。実際は税金が引かれるので、もう少し利益は小さくなります。

この+5%という数字は運用の成績としてはかなり良い数値で、投資の目標の一つの目安としておられる方も多いと思います。

配当利回りの変動

一般的に優良企業、人気のある企業の株は欲しがる人が多いので、株価が高くなります。

株価が高くなれば一株当たりの取得金額も大きくなるので、配当利回りの数値が小さくなります。

一株当たりの配当金が同じ銘柄の場合、例えば1000円の銘柄と2000円の銘柄とでは同じ金額で買える株数が変わるので、より安い銘柄の方が配当利回りが高くなります。

配当利回りのコントロール

配当利回りが高いほど得られる利益も大きくなる訳ですが、一般的に配当利回りが高くなるほど、リスクも高まるとされています。

いくら配当利回りが高くても、株価の方が下がってしまえば仕方がありません。配当利回りを高めつつ元本を維持、もしくは成長させるのはなかなか大変です。

極力リスクを抑えて元本割れを防ぎつつ、配当利回りを1%でも上げることは結構難しい、と実際に投資を始めて実感しています。

それだけにうまくいった時は嬉しい訳ですが。

手数料に対する考え方

投資を証券会社にお願いするやり方に、投資信託やロボアドバイザー等がありますが、その場合にこちらが支払う信託手数料は大体1%程度です。

先述のように、1%利益を増大させる事はなかなかに難しいものです。そしてそこから税金が引かれる事を考えれば尚更です。

自分で銘柄を選ぶ運用の手間が省けるというメリットはありますが、僕は1%の手数料というのは高い、と考えています。あくまで僕個人の考えです。

この辺りの感じ方は個々人でかなり差がありますから、それぞれの投資スタイルによって変わって来ると思います。

1%の重み

この利回り1%の重みを知ると、世の中の様々な金利の数字の意味も、より深く理解出来ると思います。

そしてこの『金利の感覚』を身に付ける事で、人生にも大きく影響する可能性があります。

これが株式投資を始める意義として、とても大きいものだと考えています。

リボルビング払いの利息は相当なもの

先にも述べたように、投資の利回りを1%上げる事はなかなか大変です。

その感覚から言えば、15%という数字は、一瞬目を見開いてしまうような大きなものです。

リボルビング払いについて

世の中にはリボルビング払いというものがあります。ネットでも使い方を誤ると危険なものとして、注意が必要とされています。

このリボ払いの金利手数料は大体15%が一般的です。如何に利息を多く支払うことになるか分かると思います。

リボ払いの苦い経験

僕も若い頃に、30万円ほどをリボ払いで返済した事があります。

当時はお金に関する知識が全くと言ってもいいほどに無く、あまり覚えてはいませんが、2年以上かけて返済したと思います。

返済総額は倍とまでは言いませんが、かなりの額に上っていた記憶があります。

月々の返済額が小さかったため、利息を引いた後の元金が全然減っていなかったのですが、明細書もろくに確認していなかったので返済期間の長さに驚いたのを覚えています。

リボ払いのトラウマ

収入も少なかった頃なので相当しんどい思いをしましたが、それ以降はリボ払いを組んだ事はありません。

トラウマになったのか、細かい金額等は覚えておらず、明細書も何処かに捨ててしまいました。

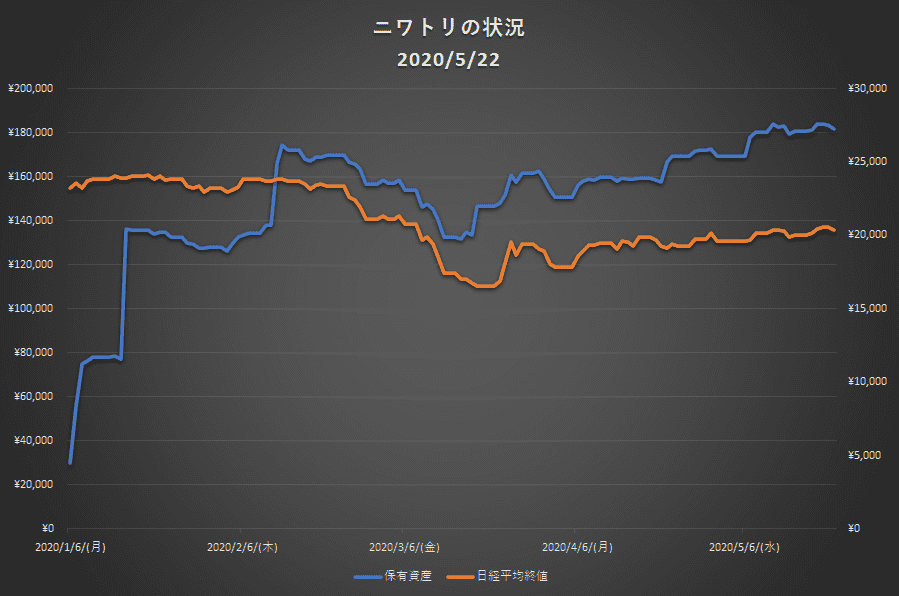

昔の事と諦めないで。完済した借金、払いすぎた利息を取り戻せるかもしれません現在の資産の状況

評価損益 -21,145円 (-10.67%)

前日差 (+0.01%)

日経平均終値 20,388.16円 -164.15円 (-0.80%)

日経平均は下落していますが、僕のニワトリはごくわずかながら上昇しております。

ごくわずかではありますが、僕の勝ちです…!

現在の銘柄数・・・50銘柄

勝ちは勝ち…!

こけっ。

『金利の感覚』の獲得

今現在の僕のポートフォリオの配当利回りは約3.7%程です。税金を引くと利益は3%を割り込む感じです。

配当金を月々に換算すれば、1ヶ月当たり500円あるかどうか。

この数字だけを見れば大儲けだと感じる人は中々いないと思いますが、今まで述べてきたように、少額投資には金銭的な利益以外にもメリットがあります。

この記事では『金利の感覚』の獲得というものをメリットとして取り上げましたが、これは人生を左右する可能性もあります。

特に高額で長期のローンを組む場合に、この感覚は生きてくると思っています。

高コストパフォーマンスアビリティ

この金利の感覚は、知っているだけで効果のあるもので、非常にコストパフォーマンスに優れていると思います。

RPG的に言えば、修得すれば永続的に効果を発揮するアビリティ、といったところでしょうか。

僕はもうリボ払いを使うことはありませんし、金利の高い銀行系カードローンを組むこともないでしょう。

住宅ローンや自動車ローンに対する考えも変化しており、その意味では人生を左右するほどの影響があった、とも言えるかもしれません。

今後も手数料の割安なネオモバイル証券での少額投資で、お金に対する感覚を磨いて行こうと考えております。