『経済的自由』という言葉があります。

平たく言えば、働かなくても暮らして行ける状態の事です。働くか働かないか、の選択の自由を得た状態とも言えるでしょうか。

僕は最終的にこの『経済的自由』を得るために、或いはこの状態に少しでも近づくために株式投資を行っています。

働かずとも暮らして行くためには、お金が必要です。そしてお金を得るほど『自由』に近づく訳ですが、どれくらいの金額が必要なのでしょうか。

国税庁の発表によると、平成30年度の日本人の平均年収は441万円とのことです。この数字は僕のような地方住みの一般庶民の感覚から言えば実際よりも乖離している感がありますが、平均値と中央値のズレや数字のマジック等の要因もありますので、とりあえずは一旦受け入れるとして。

ざっくりと言えば年間400万円程の収入があれば、問題なく平均的な暮らしが出来るという訳です。

株式投資による配当金がこの金額を上回れば『経済的自由』を達成したと言えるでしょう。

それではどの程度の投資額が必要なのか。簿価利回りが5%として税引き後の配当金を400万円以上貰うなら、だいたい1億円程になりますか。

…いちおくえん。

庶民には実感が出来ない程の途方もない金額に思えます。

しかし実際に自分の生活にいくらかかっているのか、生活費の見直しが出来ないか等を確認すると、もっと少ない金額で『自由』を得ることが出来そうです。

『自由』の値段をディスカウント

『自由』のお値段、1億円。この金額をいくらくらい減らして行くことが出来るでしょうか。

額面年収と手取り年収

先述の平均年収441万円というのは額面年収です。ここから税金が引かれて手取りの年収額は350万円程度になります。

そして先ほどの配当金400万円という金額は税引後のものなので、手取り年収と同義ということになります。

運用の状況が同じであれば、配当金350万円を達成するのに1億円は必要ないということになります。

平均値と中央値に注意

平均値と中央値というものがあります。平均値は全体の数字を足して均等にならしたもので、中央値は各数字を並べた時に真ん中に位置する数値の事です。

年収の平均を測る場合、平均値よりも中央値の方が実態に近いと言われています。日本人の年収の中央値は約350万円とのことで、こちらの数字の方が納得出来る感じがします。

額面年収350万円なら手取り年収は280万円ほどになります。税引き後の配当金を280万円貰うなら簿価利回り5%で約7000万円運用、ということになるので、1億円からかなり減らすことが出来ました。

しかしまだまだ大きな金額です。ここから更に生活費見直し等の対策で、『自由』の経費削減を図ります。

固定費と変動費の削減について

生活費には毎月決まった額の支出の『固定費』と任意に調整出来る『変動費』とがあります。

『固定費』はスマホやネットの通信費や月々の光熱費、保険料等で、『変動費』は食費や娯楽、交際費等です。

生活費を削減する上で効果が大きいのは、『固定費』の削減です。『変動費』は削減するのに我慢が必要になる場合が多く、節約を続けることが難しいので、僕はそれ程重視していません。

固定費見直しで1ヶ月分アップ!

僕自身の例で言えば、ネット回線をwi-fiルーターからマンションの無料で使えるものに、スマホを格安SIMのものに変えました。

そして不要な保険を解約し、諸々合わせて20,000円以上の固定費を削減出来ました。

年間で25万円以上削減出来たことになり、見方を変えれば給料が1ヶ月分程増えた、と言えるくらいの効果です。

この固定費削減による不便等は、今のところ全く感じていません。もっと早くこうしていれば…とは思いますけれども。

月の生活費はいくら必要か

僕はスマホのアプリで家計簿を付けていますが、それで確認すると変動はありますが、大体月々平均15万円程の生活費で暮らしています。

金銭感覚は人それぞれでしょうが、僕はこの金額で王侯貴族のような贅沢を極めた暮らしをしています。…精神世界で。

この金額には車検や冠婚葬祭等のイレギュラーな出費が含まれていませんが、月に15万円程の収入があれば、僕は不自由なく暮らして行ける訳です。

ということは年間180万円あればよい、ということになりますが株の配当金でこの金額を得るには、先程の計算で言えば約4000万円を運用する事で可能になります。

当初想定していた1億円を半分以上減らせた、と考えられます。

更なる『自由』のディスカウント

質素倹約に徹した生活ならば、更に投資運用額を小さく出来る可能性があります。3000万円を年間利回り5%で運用出来れば、月々10万円程の配当収入になりますので、切り詰めればなんとか『自由』を達成出来るかも知れません。

とは言え先述のようなイレギュラーな出費もありますし、月々10万円で暮らすのは現実として難しいと思います。

しかし月に10万円の安定した収入があれば、僕の人生の自由度は相当高まります。3000万円を投資で運用出来ればかなり『経済的自由』に近づくことが可能です。

3000万円という金額

1億円から3000万円まで『自由』をディスカウントすることも不可能ではない、とここでは結論づけたいと思います。

目標が遠すぎては達成のための行動が継続出来ない。出来るだけ達成可能な目標を設定することは重要だと考えています。

それでも3000万円という金額は庶民には巨額です。この規模の資産を形成するためには、相当な努力が求められると考えるのが自然です。

この『3000万円』という金額は僕にとって少し象徴的な数字です。

住宅ローンについて思うこと

僕の勤めている会社の同僚の殆どは、住宅ローンを組んでいます。

具体的にいくらくらいのローン金額か、までは聞いていませんが地方ですので、3000万円も出せばかなり良い家を買うことが出来ます。

ですのでうちの会社では、おそらく3000万円前後の住宅ローンを組んでいる人が多いと思います。

僕も正規雇用された際に、住宅購入の原資にするために定期預金の口座を作りました。

しかし株式投資を始めてお金や金利の知識が少しずつ身に付くにつれ、住宅ローンへの考え方も変わりました。

住宅ローンを完済しても…

住宅ローンを完済しても、固定資産税や修繕費等は発生しますので、無料で住めるようになるわけではない、ということ。

賃貸の住居を住み替えて行く方が、快適な生活ができるのではないかと考えたこと。その際家賃の支払いに困らないくらいに、資産形成が出来ていれば安心だ、ということ。

持ち家か賃貸か、の議論は尽きませんが、以上のことから今現在の僕は賃貸派です。

自分で調べて考える、ということ

ここで重要なのは、持ち家でも賃貸でも自分が納得していれば問題ない、ということです。そしてやはりマイホーム、自分の城、という響きには夢があります。

重要なのは自分で調べて、様々な要因を考え合わせて結論を出し、住宅ローンを組むことだと思います。

僕が恐れるのは調べることも考えることも不足した状態で住宅ローンを組んで、後からもっとこうすれば良かった、と悔やむ事です。

一旦住宅ローンを組んでしまえば、直後に家を売却したとしてもローン完済は出来ないでしょう。住めば急速に価値が下がるのが日本の住宅です。

高額ローンのリスク

巨額のローンを組んでしまえば、その後にいくら事情や気が変わったとしてもなかったことには出来ない。解消することも難しい。これが住宅ローンの一番のリスクだと考えています。

しかし繰り返しになりますが、充分調べて納得して組んだローンならば問題ないと思います。やはりマイホームは夢があります。

ローンと投資

住宅ローンは20年、30年という長期に渡って返済し続けるのが一般的です。そして僕は長期保有を前提として株式投資を行っています。

『3000万円』というお金を投資で運用出来れば、ローンを組むことの逆の現象が起こります。

3000万円のローンは長期的に毎月少しづつ返済して行く訳ですが、3000万円の資産形成を目指して月々株式を積み立てて行くことも出来る訳です。

この2つの事柄は月々の収入から可処分所得が減少する、という見方をすれば非常に似ているものだと考えられます。そして資産と負債の観点から言えば正反対の経済行動でもあります。

今現在僕は定期預金を解約し、それまでの月々の積み立てとほぼ同額を株式投資に回しています。

SBIネオモバイル証券での国内個別株と、積み立てNISAでの米国インデックス株を月々積み立てることで、資産形成を図っています。

SBIネオモバイル証券少額投資で得られるもの

お金に対する考え方は様々です。資産形成に関しても同様でしょう。

重要なのは自分で調べて考えて結論を出すという事で、その材料を得るために有効なのが、僕の場合は実際に投資を始める事でした。

少額投資であれば、リスクを抑えつつ知識と経験が得られます。更に利益が得られれば言うことなしですが、間違いなく得られる知識と経験が、今の僕にとってはより重要だと考えています。

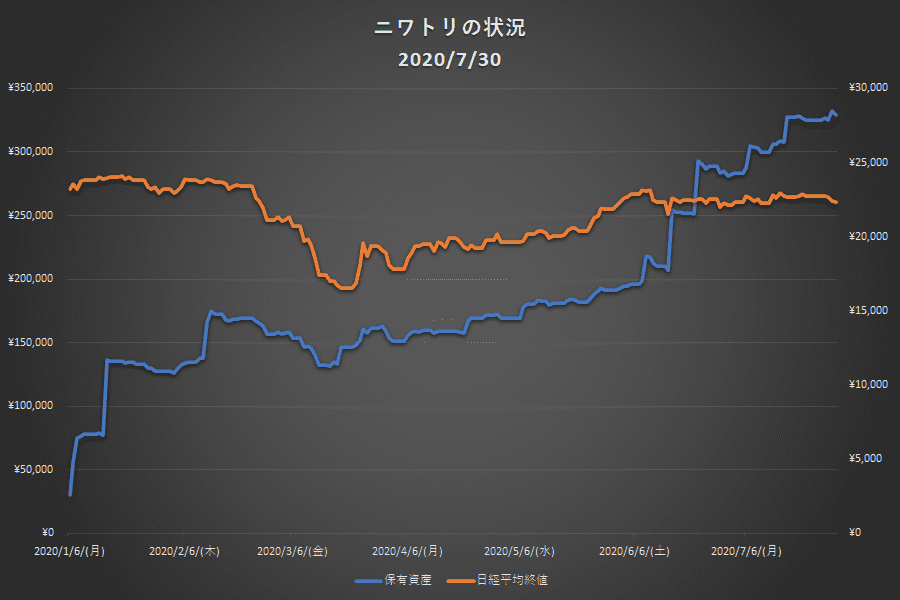

現在の資産の状況

日経平均終値 21,710円 -629.23円 (-2.82%)

とりあえずは下落。そして某タバコ株の配当維持の発表に胸をなでおろす。

リスク分散の重要性を痛感しています。ちょっと高配当ドーピングが過ぎましたかね…。

現在の銘柄数・・・62銘柄

現在の保有株数・・・225株

とりあえずは、ほっ…。

こけっ?

『自由』の道は自分の足で

お金や資産形成については様々な考え方があります。

見方を変えれば同じ事でも、全く正反対の結論を出すこともあります。その結果、当初考えていたよりも『自由』の値段はリーズナブルである、と思っています。

異論もあるでしょうが、高額のローンは『経済的自由』の達成の重い足枷になる、と現在の僕は考えています。

『自由』の定義も人によるでしょうが、『働かないことを選択出来る自由』が僕の欲するものです。

まあのんびりと、しかし着実にニワトリ育成をやって行こう。

自分で決めた資産形成の道をほてほてと歩きながら、こう思う訳です。